全球印制电路板(PCB)行业发展历史悠久,目前已经经历了若干个周期。2017年,全球PCB行业产值为588.4亿美元,同比增长8.5%,2018年全球产值约为635.5亿美元,同比增长8.0%。此外,全球PCB产业不断向亚洲地区特别是中国地区转移,中国PCB产值占比已超过一半。预计到2022年,全球PCB产值将达到718亿美元,到2024年,将超过750亿美元,其中,中国大陆PCB产值占比将不断提升。

印制电路板(Printed Circuit Board,PCB)又称印刷线路板,是重要的电子部件,是电子元器件的支撑体以及电子元器件电气连接的载体。

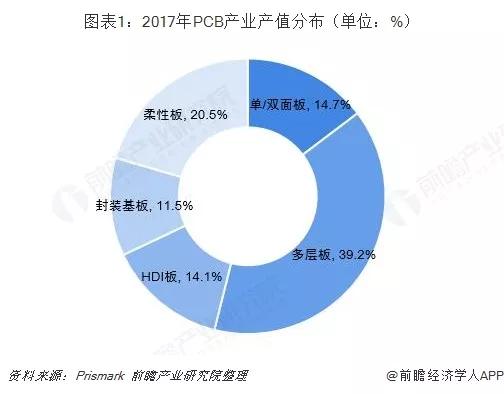

多层板、柔性板、HDI板合计占比超70%

PCB产品结构复杂,产品种类根据终端需求不断演进,从单双面板、多层板、HDI板(低阶→高阶)、任意层互连板,到SLP类载板、封装基板,集成度越来越高,设计及加工更加复杂。多层板、柔性板、HDI板是PCB市场的主力军,据Prismark统计,2017年多层板、柔性板、HDI板的合计占比高达74%,高端PCB产品成长空间较大。

2018年全球PCB市场持续维持高景气

全球PCB行业发展历史悠久,已经经过了若干个周期。近年来,受全球主要电子行业领域如个人电脑、智能手机等的增速放缓以及叠加库存调整等因素影响,全球PCB产业出现短暂调整。2015、2016年全球PCB产值持续下降,2017年,设备结构端带动需求,全球PCB产值恢复增长态势,达到588.4亿美元,增速为8.5%。

2018年伊始,国际各地区第一季度数据显示PCB行业景气度只增不减。北美印刷电路板BB值于2017年8月开始至2018年4月这7个月一直高于1.1,创5年来历史新高;日本PCB月产值自2017年四季度开始持续保持正增长。根据Prismark的数据,2018年全球PCB产值预计达到635.5亿美元,同比增长8.0%。

产业向亚洲迁移 中国增速全球领先

目前,中国的PCB产值全球占比超过50%,在2000年以前,全球PCB产值70%以上分布在美洲(主要是北美)、欧洲及日本等地区。进入21世纪以来,PCB产业重心不断向亚洲地区转移。目前亚洲地区PCB产值已接近全球的90%,尤以中国和东南亚地区增长最快。转移初期,产值的贡献主要来自于外资的在华产能,当时内资企业数量占比还不足5%。随着中国PCB产业链的不断完善,以及庞大的电子消费品市场的需求拉动,本土PCB企业得以飞速发展,改变了PCB需求常年依赖进口的局面。根据Prismark的统计,近8年中国地区产值复合增速全球领先,高达9.63%,2017年全球产值地区分布中,中国地区占50.53%,日本占32.55%,除中国和日本之外的亚洲地区占8.93%,欧洲和美洲分别占3.34%和4.66%。

中国是全球最大的PCB生产国,相比于日本、韩国等PCB产业成熟的地区,中国具有人力成本较低、市场潜力巨大、下游产业集中以及土地、水电、资源和政策等方面的优点。近几年,中国的企业快速成长,根据Prismark数据显示,2018年上半年,全球PCB供应商十强中,6家中国企业挺进榜单,它们分别是臻鼎科技、欣兴电子、健鼎、翰宇博德、名幸电子和深南电路。

未来全球PCB产值将持续增长

受原材料涨价以及下游需求变化的带动,全球PCB市场将持续维持稳定增长态势。5G系统在2018年已经开始少量应用,未来几年将成为PCB市场一个非常大的推动力。此外,移动互联网、物联网、大数据、云计算、人工智能、无人驾驶汽车等新兴产业的蓬勃发展,为配套的电子制造产业提供了更多的发展机遇。到2019年,全球PCB产值将增加到658亿美元,同比增长3.5%;预计到2020年,全球PCB产值将达到718亿美元,2024年将超越750亿美元。其中,中国大陆PCB产值占比将不断提升。

以上数据分析均来自前瞻产业研究院发布的《中国印制电路板制造行业市场前瞻与投资战略规划分析报告》。