技术壁垒远高于普通PCB,行业玩家少。

IC载板是在HDI板的基础上发展而来,两者存在一定的相关性,但是IC载板的技术门槛要远高于HDI和普通PCB。极高的技术要求和众多的专利限制已经造就了IC载板行业的高门槛,而该行业的门槛还包括资金壁垒、客户壁垒和环保壁垒等,这些要求的存在让IC载板行业玩家稀少。

IC载板应用领域广泛。

主流封装基板产品大致分为五类,分别为存储芯片封装基板、微机电系统封装基板、射频模块封装基板、处理器芯片封装基板和高速通信封装基板,这些芯片由于集成度高,基本都已经采用基板封装方案,随着IC集成度的不断提升,其他芯片采用IC载板的的比例会越来越高。

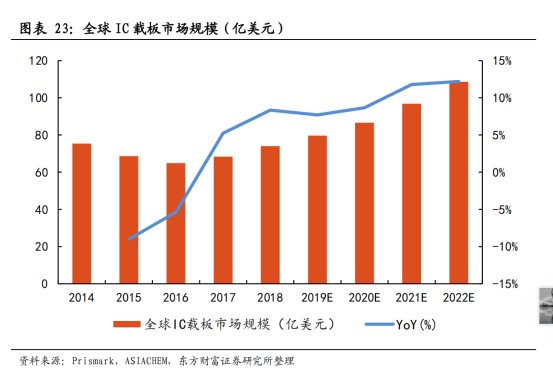

全球PCB行业稳定增长,IC载板占比快速提升。

Prismark数据显示,2018年全球PCB产值约为623.96亿美元,同比增长6%,2017-2022年全球PCB产值复合增长率约为3.2%,整个PCB行业近年来维持稳定增长。IC载板从2017年开始迅速提升,占比从2016年的12.12%提升至2018年的20%,提升了近8个百分点,份额提升的原因包括汽车电子和个人终端等领域需求的提升,但更主要是受内存芯片景气周期的影响。

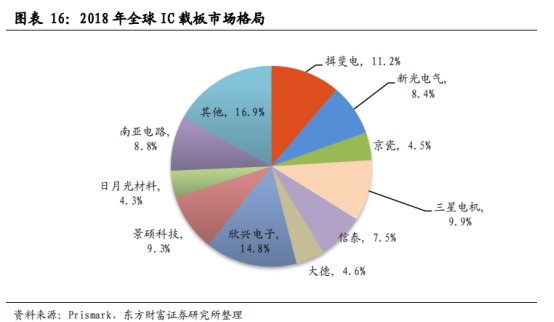

市场集中度高,国产替代潜力大。

IC载板技术起源于日本,后来韩国和中国台湾相继崛起,最终行业格局变为日韩台三足鼎立。根据Prismark数据,全球前十大IC载板企业总产值占比超过80%,行业集中度极高。内资IC载板企业涉足IC载板的时间基本上都是2005年之后,在整个IC载板行业属于“后起之秀”。虽然我国IC载板行业起步晚,但是受益于全球PCB产能向中国转移和中国半导体封测及电子制造业的崛起,行业发展正处于加速阶段,未来发展潜力很大。

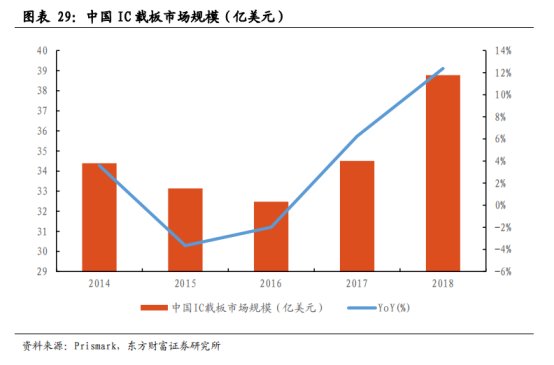

在PCB市场内份额持续提升,国内外发展前景好。

IC载板在PCB市场份额从2016年的12.12%迅速提升至2018年的20%,提升了近8个百分点。从全球来看,高性能芯片尺寸的增大是大势所趋,未来IC载板市场的需求将随着芯片尺寸的提升而不断增长;从中国来看,国内晶圆厂扩产为行业带来了巨额增量空间,再加上国产替代市场,内资IC载板龙头有望充分受益。

行业内重点标的:

深南电路

公司于2008年率先开始研发封装基板,在该领域有明显的先发优势。经过多年的探索和研发,公司已掌握高密度封装基板的核心技术,成功突破国外技术垄断,填补了我国集成电路产业链中关键材料的空白公司制造的硅麦克风微机电系统封装基板大量应用于苹果和三星等智能手机中,全球市场占有率超过30%;自主开发的处理器芯片封装基板大量应用于国内外芯片设计厂商的芯片产品封装;在先进制程能力方面,公司的高密度封装基板已实现量产,部分领先产品(如FC-CSP)已具备小批量生产能力。

公司拥有深圳龙岗和无锡两个IC载板生产基地,其中深圳基地是老的生产基地,年产能在24万平米/年左右,无锡工厂为IPO募投后新建,预计于2019年6月投产,计划产能为60万平方米/月,达产后预计每年可以给公司贡献13.79亿元营收。

兴森科技

兴森科技从2012年开始进入IC载板行业,初始项目投资近5亿元,预计三年达产,达产后年产值约5亿元,然而公司IC载板项目前期开展困难,多年来亏损超4亿元,严重拖累了公司业绩。随着公司的持续投入和对产线的不断改进,2017年,公司IC载板业务开始有所起色,2018年年报显示,公司IC载板存储类产品出货面积占比超过70%以上产能基本处于满载状态,良率保持在93%以上,2018年9月通过三星认证,成为三星正式供应商(唯一的大陆本土IC封装基板供应商)。

公司2012年建设的IC载板产线产能为1万平方米/月,现已基本处于满产状态;2018年8月,公司发布扩产公告,拟由全资子公司广州兴森快捷电路科技有限公司投资建设二期工程项目,二期项目规划的产能主要有PCB高端产品的产能、IC载板产能,IC载板的产能将由原来的10000平方米/月扩充至18000平方米/月。